Gestalten

Nachhaltigkeit als Chance nutzen

Gesetze und Vorschriften, ein wachsendes gesellschaftliches Bewusstsein sowie technologische Entwicklungen treiben den Wandel hin zu einer nachhaltigen Wirtschaft und Gesellschaft schnell voran.

Vom engen Kreis der internen Prozesse bis hin zur Marktfähigkeit ist das Thema Nachhaltigkeit in Unternehmen nicht mehr wegzudenken. Verschaffen Sie sich einen Überblick über Ihre betrieblichen Herausforderungen und Chancen, und werden Sie zukunftsfähig.

Regulatoriken

Green Deal

Die EU hat sich verpflichtet, Europa bis 2050 zum klimaneutralen Kontinent zu machen. Um dieses Ziel zu erreichen, hat die EU-Kommission den Green Deal beschlossen. Mit zahlreichen Initiativen soll der gesellschaftliche und wirtschaftliche Wandel bewirkt werden. Konkrete Auswirkungen auf die Unternehmen ergeben sich durch folgende Gesetze:

Offenlegungspflichten des Finanzmarktes

Finanzmarktteilnehmer müssen im Rahmen der Offenlegungsverordnung Nachhaltigkeitskennzahlen erfassen. Dies führt dazu, dass der Daten- und Informationsaustausch zwischen Banken und Kund*innen deutlich ausgeweitet wird. Die strategisch nachhaltige Unternehmensausrichtung und Etablierung eines Daten- und Nachhaltigkeitsmanagements (z.B. CO₂-Tracking) werden zentrale Voraussetzungen für den Zugang zum Kredit- und Kapitalmarkt.

Nachhaltiger Finanzmarkt

Der EU-Aktionsplan sieht umfassende Berichts- und Offenlegungspflichten für Finanzmarktakteure vor. Demnach müssen Banken und Versicherungen vollumfänglich prüfen und transparent machen, in welchem Maße sie in Unternehmen und Vermögenswerte investiert sind, die im Sinne der EU zu einer Transformation von Wirtschaft und Gesellschaft beitragen. Grundlage zur Bewertung ist auch hier die Taxonomie.

Anwenderkreis

- unmittelbar: Finanzmarktakteure

- Mittelbar: nach der CSRD berichtspflichtige Kreditnehmer*innen. Künftig wird bei Finanzierungen geprüft, ob der/die Kreditnehmer*in einen finanziellen Bericht erstellen muss. Wenn dies zutrifft, muss die Investition hinsichtlich der Taxonomiefähigkeit und -konformität überprüft werden. Dies hat unmittelbar zur Folge, dass Banken zahlreiche zusätzliche Daten im Rahmen von Kreditanfragen erheben werden.

Handlungsempfehlungen

Unternehmen, die derzeit noch nicht zur Erstellung eines CSR-Berichts verpflichtet sind, müssen in Erfahrung bringen, ob dies in Zukunft der Fall sein wird.

Die Etablierung eines Daten- und Nachhaltigkeitsmanagements (z.B. CO2-Tracking).

Nachhaltigkeitsbericht

Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet sukzessive immer mehr Unternehmen, einen Nachhaltigkeitsbericht zu erstellen. Nichtfinanzielle Kennzahlen sollen nach einheitlichen Standards erfasst und berichtet werden. Eine Erfassung der Daten ermöglicht ein nachhaltiges Controlling und die zukunftsfähige Weiterentwicklung Ihres Unternehmens.

CSR-Bericht der Unternehmen

Die Corporate Sustainability Reporting Directive (CSRD) ist eine EU-Richtlinie, welche Unternehmen verpflichtet nach verbindlichen Standards über ESG-Themen (Umwelt, Gesellschaft und Unternehmensführung) zu berichten. Die Richtlinie löst die bisher geltende Non Financial Reporting Directive (NFRD) ab und wird künftig in dem CSR-Richtlinien-Umsetzungsgesetz (CSR-RUG) verankert.

Anwenderkreis

- Unternehmen, die bereits der NFRD unterliegen

- nach §§ 289b und 315b HGB große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitenden im Jahresdurchschnittgroße

- Kapital- und denen über § 264a HGB gleichgestellte Personenhandelsgesellschaften

- mit mindestens 250 Mitarbeitenden im Jahresdurchschnitt

- mit einer Bilanzsumme von mehr als 20 Millionen Euro

- mit einem Umsatz von mehr als 40 Millionen Euro

- Zwei dieser drei Größenmerkmale müssen zutreffen

- im bilanzrechtlichen Sinne börsennotierte KMU (Ausnahme Kleinstunternehmen), kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen

- mit mindestens 10 Mitarbeitenden im Jahresdurchschnitt

- mit einer Bilanzsumme von mehr als 350.000 Euro

- mit einem Umsatz von mehr als 700.000 Euro

- Zwei dieser drei Größenmerkmale müssen zutreffen

Zeitplan

Politik

Nationale Gesetzesanpassung der CSR-RUG soll im Jahr 2023 erfolgen.

Verbindliche europäische Berichtsstandards (ESRS) werden bis Juni 2023 als sog. Kern-Standards veröffentlicht und sind unmittelbar anzuwenden.

Erste sektorspezifische Standard-Pakete werden im Juni 2024 erwartet. Weitere in den Folgejahren.

Unternehmen

Ab dem 1. Januar 2024 erfolgt die Berichtspflicht für Unternehmen, die bereits der NFRD unterliegen

Berichtserstattung 2025Ab dem 1. Januar 2025 erfolgt die Berichtspflicht für große Unternehmen

Berichtserstattung 2026Ab dem 1. Januar 2026 erfolgt die Berichtspflicht für börsennotierte KMU

Berichtserstattung 2027 (Möglichkeit eines Opting-out bis 2028)

Handlungsempfehlungen

Unternehmen sollten der Implementierung eines Systems zur Erhebung von relevanten Nachhaltigkeitsdaten, z. B. CO2-Ausstoß, Abfallmengen etc. anstreben.

Zur Erhebung relevanter Daten können bisher eingesetzte Standards Orientierung bieten, z.B. die Global Reporting Initiative (GRI) sowie der Deutsche Nachhaltigkeitskodex (DNK); insbesondere der Leitfaden für die Freie Wohlfahrtspflege

Eine strategisch nachhaltige Ausrichtung des Geschäftsmodells sowie eine Prüfung auf wesentliche Nachhaltigkeitsaspekte ist im Rahmen der künftigen europäischen Standards zu empfehlen.

EU-Taxonomie

Die EU-Taxonomie ist ein Klassifizierungsinstrument zur Einordnung welche Wirtschaftstätigkeiten als ökologisch nachhaltig anzusehen sind. Die sozialen Organisationen sind gefordert, die Bewertungskriterien dieses Klassifizierungssystems als Orientierungsgrößen für ihr Nachhaltigkeitsmanagement zu antizipieren. Für die Einrichtungen und Dienste der Sozial- und Gesundheitswirtschaft ergeben sich aus den bisher von der Taxonomie erfassten Umweltzielen bestimmte Anforderungen – insbesondere an Immobilien, die Energieversorgung und die Mobilität.

EU-Taxonomie

Die EU-Taxonomie wurde im Rahmen des Green Deals beschlossen. Die Verordnung hat das Ziel die öffentlichen und privaten Finanzströme in nachhaltige, insbesondere CO2-neutrale Investitionen zu lenken. Sie ist ein einheitliches Klassifizierungssystem, um über nachhaltige Wirtschaftsaktivitäten in Investmentanlagen, Portfolios und Geschäftsbereichen transparent und vergleichbar zu informieren.

Anwenderkreis

- Unternehmen, die zur Erstellung eines CSR-Berichts verpflichtet sind und eine taxonomiefähige Investition mithilfe von Fremdkapital tätigen wollen.

- Unternehmen haben die Pflicht dem Kreditinstitut notwendige Informationen zur Beurteilung von Taxonomiefähigkeit und Taxonomiekonformität einer Investition zur Verfügung zu stellen.

- Kreditinstitute können taxonomiekonforme Projekte bei der Vergabe von Kapital bevorzugen und die Taxonomie so nutzen, um Portfolioausrichtungen zu lenken.

- Große Kreditinstitute müssen nachweisen, welcher Anteil der Wirtschaftsaktivitäten im Vergleich zu ihrem gesamten Kreditportfolio taxonomiekonform ist.

- Auch bei nicht CSR-berichtspflichtigen Unternehmen können Kreditinstitute Informationen zur Taxonomiekonformität der Investition einfordern.

Zeitplan

Seit dem 1. Januar 2022 wird die EU-Taxonomie für die ersten beiden Umweltziele angewendet. Weitere vier Ziele folgen im Jahr 2023.

Perspektivisch soll es neben der ökologischen Taxonomie auch eine soziale Taxonomie geben, welche sozial nachhaltige Ziele verfolgt.

Handlungsempfehlungen

- Unternehmen, die derzeit noch nicht zur Erstellung eines CSR-Berichts verpflichtet sind, müssen in Erfahrung bringen, ob dies in Zukunft der Fall sein wird.

- Mithilfe des Taxonomie-Kompasses muss vor jeder Finanzierungsanfrage geprüft werden, ob das Projekt von der Taxonomie erfasst ist (taxonomiefähig) und die entsprechenden Mindestanforderungen erfüllt sind (taxonomiekonform). Die Anforderungen sind als sog. Technische-Screening-Kriterien in der Taxonomie definiert.

- Die Etablierung eines Daten- und Nachhaltigkeitsmanagements (z.B. CO2-Tracking) wird eine zentrale Voraussetzung für den Zugang zum Kredit- und Kapitalmarkt.

Lieferkettengesetz

Das Gesetz verpflichtet Unternehmen, in ihren Lieferketten menschenrechtliche und umweltbezogene Sorgfaltspflichten in angemessener Weise zu beachten. Ab 1. Januar 2023 sind Unternehmen mit mehr als 3.000 Beschäftigten betroffen, ab 1. Januar 2024 beträgt der Schwellenwert 1.000 Beschäftigte, ungeachtet ihrer Rechtsform.

Lieferkettensorgfaltspflichtengesetz

Das Lieferkettengesetz verpflichtet Unternehmen dazu menschenrechts- und umweltbezogene Sorgfaltspflichten entlang der Lieferketten einzuhalten. Ein Kernelement des Gesetzes ist, ein Risikomanagement einzurichten, um Risiken von Menschenrechtsverletzungen und Schädigungen der Umwelt zu identifizieren, zu vermeiden oder zu minimieren.

Anwenderkreis

Unternehmen mit Hauptverwaltung, Hauptniederlassung, Verwaltungssitz, satzungsgemäßem Sitz oder Zweigniederlassung in Deutschland

Unternehmen mit mindestens 3.000 bzw. 1.000 Arbeitnehmer*innen im Inland

Anzahl richtet sich nach Köpfen und nicht nach Vollzeitäquivalenten (vgl. § 611a BGB)

Arbeitnehmer*innen der Tochtergesellschaften werden der Konzernmutter zugerechnet

Das Gesetz findet ungeachtet der Rechtsform eines Unternehmens Anwendung

Zeitplan

Ab 2023 gilt das Gesetz zunächst für Unternehmen mit mindestens 3.000 Arbeitnehmer*innen

Ab 2024 reduziert sich die Mindestanzahl auf 1.000 Arbeitnehmer*innen

Handlungsempfehlungen

- Verantwortlichkeiten im Unternehmen regeln

- Einrichtung eines Risikomanagements und Durchführung einer Risikoanalyse

- Vereinbarungen treffen, z.B. eine Grundsatzerklärung zur unternehmerischen Menschenrechtsstrategie

- Verankerung von Präventionsmaßnahmen

- Einrichtung von Prozessen bei festgestellten Rechtsverstößen

- Aufbau eines Beschwerdeverfahrens etc.

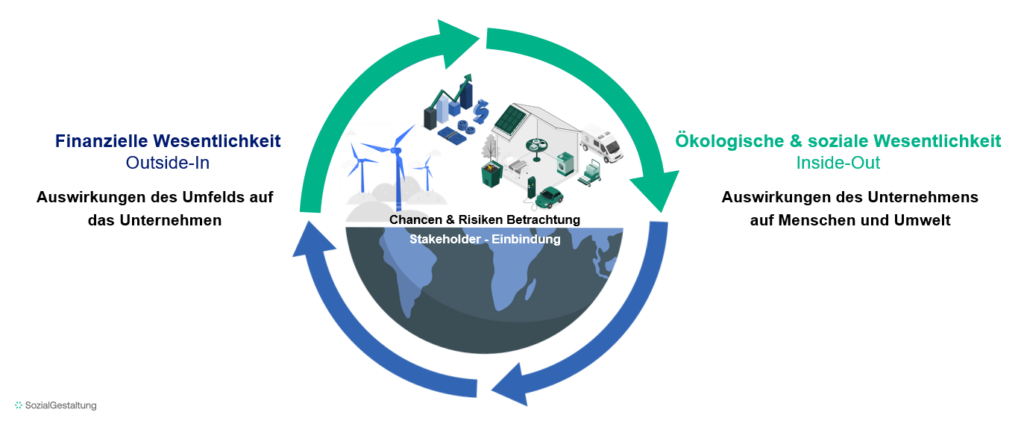

Wesentlichkeitsanalyse

Was ist wichtig und wesentlich?

Die doppelte Wesentlichkeitsanalyse ist ein fortlaufender Prozess zur Identifikation und Bewertung Ihrer wesentlichen Nachhaltigkeitsthemen sowie deren Relevanz für Ihre Organisation und Ihre Stakeholder. Dazu werden Auswirkungen, Chancen und Risiken von Innen nach Außen und von Außen nach Innen betrachtet. Die Wesentlichkeitsanalyse ist entscheidend, da sie für berichtspflichtige Organisationen gemäß der ESRS (European Sustainability Reporting Standards) notwendigerweise vorgeschrieben ist.

Aber auch für nicht-berichtspflichtige Unternehmen empfehlen wir, die doppelte Wesentlichkeitsanalyse durchzuführen, denn der Analyseansatz hilft Ihnen, sich auf die richtigen, weil für Ihre Organisation wesentlichen, Nachhaltigkeitsthemen zu konzentrieren. Damit ist die Synergie zwischen Ihrer Organisations- und Nachhaltigkeitsstrategie hergestellt.

Sie haben bereits eine Wesentlichkeitsanalyse erstellt? Sehr gut, dann können Sie direkt mit der Verwendung von SozialESG starten, um wichtige ESG-Kennzahlen zu sammeln und die Basis für Ihren Nachhaltigkeitsbericht zu schaffen.

Sie haben noch keine Wesentlichkeitsanalyse erstellt? Kein Problem, wir unterstützen Sie gerne dabei!

Wofür steht ESG?

Environmental

Aspekte des Umwelt- und Klimaschutzes

Social

Soziale und gesellschaftliche Aspekte